(主观题)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司 2014 年度的经营业绩进行评价,相关资料如下:[br][/br](1)甲公司 2013 年末和 2014 年末资产负债表如下:

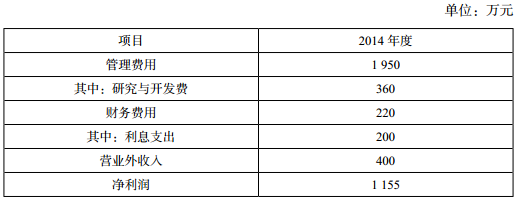

(2)甲公司 2014 年度利润相关资料如下:

(3)甲公司 2014 年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有 3 年到期,年利率 8%,优先股 12 万股,每股面额 100[br][/br]元,票面股息率 10%,普通股 β 系数 1.2。[br][/br](5)无风险报酬率 3%,市场组合的必要报酬率 13%,公司所得税税率 25%。[br][/br]要求:

(3)回答经济增加值作为业绩评价指标的优点和缺点。

答案解析

解析:

(3)优点:[br][/br]①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力;[br][/br]②实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;[br][/br]③能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造;[br][/br]④经济增加值是最直接与股东财富创造相联系的财务指标,追求更高的经济增加值就是追求更高的股东价值;[br][/br]⑤经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。[br][/br]⑥经济增加值还是股票分析家手中的一个强有力的工具。[br][/br]缺点:[br][/br]①经济增加值仅对企业当期或未来 1 ~ 3 年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况;[br][/br]②经济增加值计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;[br][/br]③不同行业、不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性;[br][/br]④经济增加值是绝对数指标,不便于比较不同规模公司的业绩;[br][/br]⑤经济增加值也有许多和投资报酬率一样误导使用人的缺点;[br][/br]⑥在计算经济增加值时,对净利润的调整及资本成本的确定还存在许多争议。

考点:经济增加值评价的优点和缺点