(主观题)甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司 2014 年度的经营业绩进行评价,相关资料如下:[br][/br](1)甲公司 2013 年末和 2014 年末资产负债表如下:

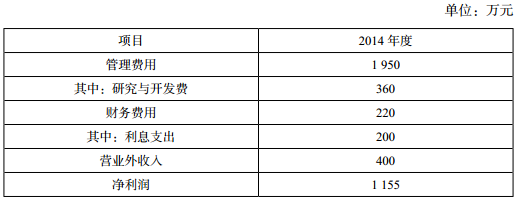

(2)甲公司 2014 年度利润相关资料如下:

(3)甲公司 2014 年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有 3 年到期,年利率 8%,优先股 12 万股,每股面额 100[br][/br]元,票面股息率 10%,普通股 β 系数 1.2。[br][/br](5)无风险报酬率 3%,市场组合的必要报酬率 13%,公司所得税税率 25%。[br][/br]要求:

(2)计算 2014 年甲公司调整后税后净营业利润、调整后资本和经济增加值(注:除平均资本成本率按要求(1)计算的加权平均资本成本外,其余按国资委 2013 年1 月 1 日开始施行的《中央企业负责人经营业绩考核暂行办法》的相关规定计算);

答案解析

解析:

(2)调整后税后净营业利润 =1 155+(200+360)×(1 – 25%)– 400×(1 – 25%)=1 275(万元)[br][/br]平均所有者权益 =(1 200+1 200) /2+(5 000+5 000) /2+(1 700+900) /2=7 500(万元)[br][/br]平均负债 =(1 350+1 165) /2+(35+30) /2+(100+140) /2+(140+95) /2+(2 500+2 500) /2=4 027.5(万元)[br][/br]平均无息流动负债 =(1 350+1 165) /2+(35+30) /2+(100+140) /2+(140+95) /2=1 527.5(万元)[br][/br]平均在建工程 =(2 240+1 350) /2=1 795(万元)[br][/br]调整后资本 =7 500+4 027.5 – 1 527.5 – 1 795=8 205(万元)

经济增加值 =1 275 – 8 205×12.15%=278.09(万元)

考点:简化的经济增加值的衡量