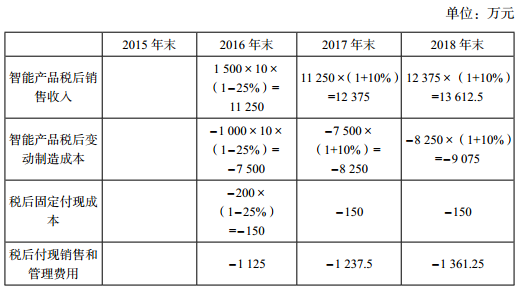

(主观题)甲公司是一家电器制造企业,主营业务是厨卫家电的生产和销售,为扩大市场份额,准备投产智能型家电产品(以下简称智能产品),目前相关技术研发已经完成,正在进行该项目的可行性研究,相关资料如下:[br][/br](1)如果可行,该项目拟在 2016 年初投产,预计该智能产品 3 年后(即 2018 年末)停产,即项目预期持续 3 年,智能产品单位售价 1 500 元, 2016 年销售 10 万台,销量以后每年按 10% 增长,单位变动制造成本 1 000 元,每年付现固定制造费用 200万元,每年付现销售和管理费用占销售收入的 10%。[br][/br](2)为生产该智能产品,需要添置一条生产线,预计购置成本 6 000 万元,该生产线可在 2015 年末前安装完毕,按税法规定,该生产线折旧年限 4 年,预计净残值率 5%,采用直线法计提折旧,预计 2018 年末该生产线的变现价值为 1 200 万元。[br][/br](3)公司现有一闲置厂房对外出租,每年年末收取租金 40 万元,该厂房可用于生产该智能产品,因生产线安装期较短,安装期间租金不受影响,由于智能产品对当前产品的替代效应,当前产品 2016 年销量下降 1.5 万台,下降的销量以后每年按10% 增长, 2018 年末智能产品停产,替代效应消失, 2019 年智能产品销量恢复至智能产品项目投产前的水平,当前产品的单位售价 800 元,单位变动成本 600 元。[br][/br](4)营运资本为销售收入的 20%,智能产品项目垫支的营运资本在各年年初投入,在项目结束时全部收回,减少的当前产品垫支的营运资本在各年年初收回,在智能产品项目结束时重新投入。[br][/br](5)项目加权平均资本成本 9%,公司所得税税率 25%,假设该项目的初始现金流量发生在 2015 年末,营业现金流量均发生在以后各年末。[br][/br]要求:

(1)计算项目的初始现金净流量(2015 年末增量现金净流量), 2016 年—2018年的增量现金净流量及项目的净现值、折现回收期和现值指数,并判断项目是否可行。(计算过程和结果填入下方表格中)

[br][/br]

答案解析

解析:(1)

考点:投资项目现金流量的估计方法