(主观题)(本小题6分。)某上市公司高级工程师王先生,2015年度取得个人收入项目如下:

(1)扣除“五险一金”后的每月工资9800元,12月取得年终奖72000元。

(2)从1月1日起出租两居室住房用于居住,扣除相关税费后的每月租金所得6000元,全年共计72000元。12月31日出租另一套三居室住房预收2016年上半年租金42000元。

(3)2月8日对2014年1月公司授予的股票期权30000股行权,每股施权价8元,行权当日该股票的收盘价位15元。

(4)10月26日通过拍卖市场拍卖祖传字画一幅,拍卖收入56000元,不能提供字画原值凭据。

(5)11月因实名举报某企业的污染行为获得当地环保部门奖励20000元,同时因其参与的一项技术发明获得国家科技进步二等奖,分得奖金50000元。

要求:根据以上材料,按照下列序号计算回答问题,如有计算需计算出合计数。

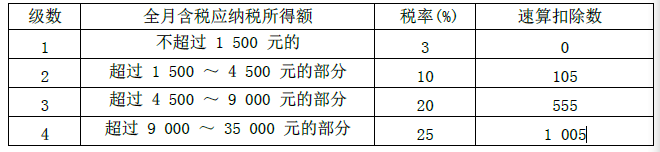

附:工资薪金所得个人所得税税率表(部分)

(3)计算股票期权所得应缴纳的个人所得税。

答案解析

解析:

(3)股票期权所得应缴纳的个人所得税=[(15-8)×30000÷12×25%-1005]×12=40440(元)

考点:应纳税额计算中的特殊问题