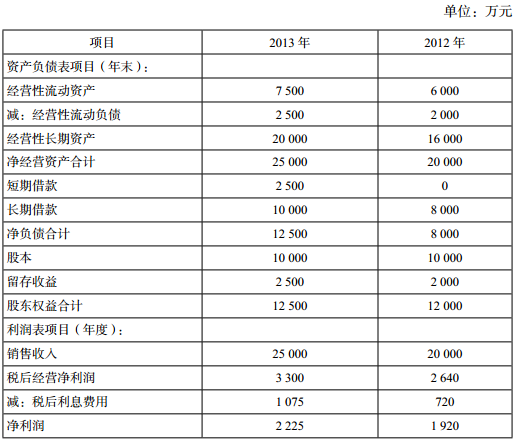

(主观题)甲公司是一家化工原料生产企业,生产经营无季节性。股东使用管理用财务报表分析体系对公司 2013 年度业绩进行评价。主要的管理用财务报表数据如下:

股东正在考虑采用如下两种业绩评价指标对甲公司进行业绩评价:[br][/br](1)使用权益净利率作为业绩评价指标, 2013 年的权益净利率超过 2012 年的权益净利率即视为完成业绩目标。[br][/br](2)使用剩余权益收益作为业绩评价指标,按照市场权益成本作为权益投资要求的报酬率。已知无风险利率为 4%,平均风险股票的报酬率为 12%, 2012 年股东要求的权益报酬率为 16%。[br][/br]甲公司的企业所得税税率为 25%。为简化计算,计算相关财务指标时,涉及的资产负债表数据均使用其各年年末数据。

要求:

(3)计算甲公司 2012 年末、 2013 年末的易变现率,分析甲公司 2012 年、 2013年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

答案解析

解析:

(3) 2012 年易变现率 =[(股东权益 + 长期债务 + 经营性流动负债) –长期资产]/ 经营性流动资产 =[(12 000+8 000+2 000) – 16 000] /6 000=1[br][/br]2013 年易变现率 =[(12 500+10 000+2 500) – 20 000] /7 500=0.67[br][/br]甲公司生产经营无季节性,年末易变现率可以视为营业低谷时的易变现率。[br][/br]2012 年采用的是适中型营运资本筹资策略; 2013 年采用的是激进型营运资本筹资策略。[br][/br]营运资本筹资策略由适中型改为激进型,短期借款在全部资金来源中的比重加大,税后利息率下降,公司报酬提高,风险相应加大。

考点:营运资本筹资策略