(主观题)2. 甲公司 2012 年度实现利润总额 10 000 万元,适用的所得税税率为 25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司 2012 年度发生的有关交易和事项中,会计处理与税法规定存在差异的有:

(1)某批外购存货年初、年末借方余额分别为 9 900 万元和 9 000 万元,相关递延所得税资产年初余额为 235 万元,该批存货跌价准备年初、年末贷方余额分别为940 万元和 880 万元,当年转回存货跌价准备 60 万元,税法规定,该笔准备金在计算应纳税所得额时不包括在内。

(2)某项外购固定资产当年计提的折旧为 1 200 万元,未计提固定资产减值准备。该项固定资产系 2011 年 12 月 18 日安装调试完毕并投入使用,原价为 6 000 万元,预计使用年限为 5 年,预计净残值为零,采用年限平均法计提折旧。税法规定,类似固定资产采用年数总和法计提的折旧准予在计算应纳税所得额时扣除,企业在纳税申报时按照年数总和法将该折旧调整为 2 000 万元。

(3)12 月 31 日,甲公司根据收到的税务部门罚款通知,将应缴罚款 300 万元确认为营业外支出,款项尚未支付。税法规定,企业该类罚款不允许在计算应纳税所得额时扣除。

(4)当年实际发生的广告费用为 25 740 万元,款项尚未支付。税法规定,企业发生的广告费、业务宣传费不超过当年销售收入 15% 的部分允许税前扣除,超过部分允许结转以后年度税前扣除。甲公司当年销售收入为 170 000 万元。

(5)通过红十字会向地震灾区捐赠现金 500 万元,已计入营业外支出。税法规定,企业发生的公益性捐赠支出,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除。

分别计算甲公司有关资产、负债在 2012 年年末的账面价值、计税基础,及其相关的暂时性差异、递延所得税资产或递延所得税负债的余额,计算结果填列在答题卡指定位置的表格中(不必列示计算过程)。

答案解析

解析:

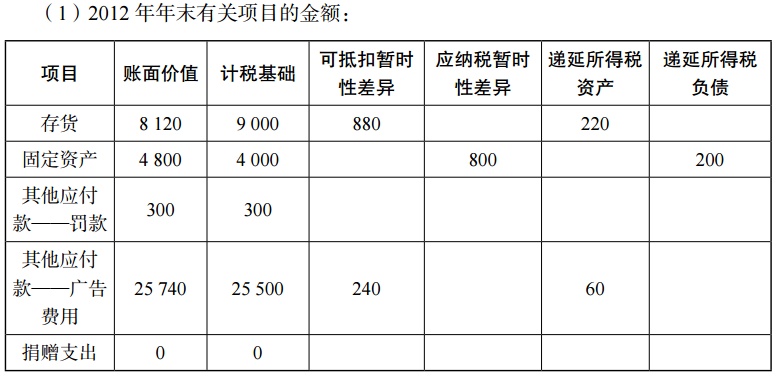

资料(1):2012 年年末存货的账面价值= 9 000 - 880 = 8 120(万元),计税基础= 9 000(万元),可抵扣暂时性差异余额= 9 000 - 8 120 = 880(万元),递延所得税资产的余额= 880×25% = 220(万元)。

资料(2):2012 年年末固定资产的账面价值= 6 000 - 1 200 = 4 800(万元),计税基础= 6 000 - 2 000 = 4 000(万元),应纳税暂时性差异余额= 4 800 - 4 000 =800(万元),递延所得税负债的余额= 800×25% = 200(万元)。

资料(3):2012 年年末其他应付款(罚款)的账面价值= 300 万元,计税基础=300 万元,不产生暂时性差异。

资料(4):2012 年年末其他应付款(广告费)的账面价值= 25 740 万元,计税基础= 170 000×15% = 25 500(万元),可抵扣暂时性差异余额= 25 740 - 25 500 =240(万元),递延所得税资产余额= 240×25% = 60(万元)。

资料(5):税法规定,企业发生的公益性捐赠支出,在年度利润总额 12% 以内的部分,准予在计算应纳税所得额时扣除,2012 年度实现利润总额 10 000 万元,可税前扣除金额= 10 000×12% = 1 200(万元),对外捐赠现金 500 万元没有超过这一标准,无须进行纳税调整,不产生暂时性差异。

考点:递延所得税负债和递延所得税资产的确认和计量